為替相場におけるオプション取引(コール・プット)とNYオプションカットについて解説

「オプション」という言葉を聞いても、特に初心者の方にはピンとこない方も多いことでしょう。

ある程度投資全般の知識がある人でも、

・難しそう

・プロ向け

・リスクが高い?

などのイメージを持ちやすいのではないでしょうか。

確かにオプション取引は、株や為替の売買と比べて仕組みが複雑です。

「権利」「義務」「行使価格」など、耳慣れない専門用語も多く、一見するととっつきにくい世界に思えるかもしれません。

しかし実際には、オプションの考え方はとてもシンプルです。

わかりやすく言えば、保険のように「いざという時に備える手段」であり、また、宝くじのように「少額の支払いで大きなリターンを狙える手段」でもあります。

この2つを合体させたような仕組みがオプション取引なのです。

さらに、オプションを理解すると「相場の節目」が見えるようになります。

たとえば「150円にオプションが集中している」といった情報は、実際に為替市場で大きな意味を持ち、相場の重さや反発の目安になることも少なくありません。

この記事では、オプションの基礎から「なぜ相場がオプションの価格帯に吸い寄せられるのか」までを、段階的に整理して解説していきます。

難しい数式や専門用語は最小限に、できるだけ直感的に理解できるようにまとめました。

この記事の内容を理解することで、FXにおける相場の動きの一端が理解できるようになるはずです。

FXの勝率を少しでも上げることができるよう、活用されてみてください。

目次

オプションとは何か

オプション取引をひとことで表すと、「将来、あらかじめ決められた価格で売買できる権利を取引すること」です。

ここで大事なのは「権利」という点です。

普通の株や為替の売買は「買ったら必ず持つ」「売ったら必ず手放す」という義務が発生します。

しかしオプションは権利を買うだけなので、実際に行使するかどうかは自分で選べるのです。

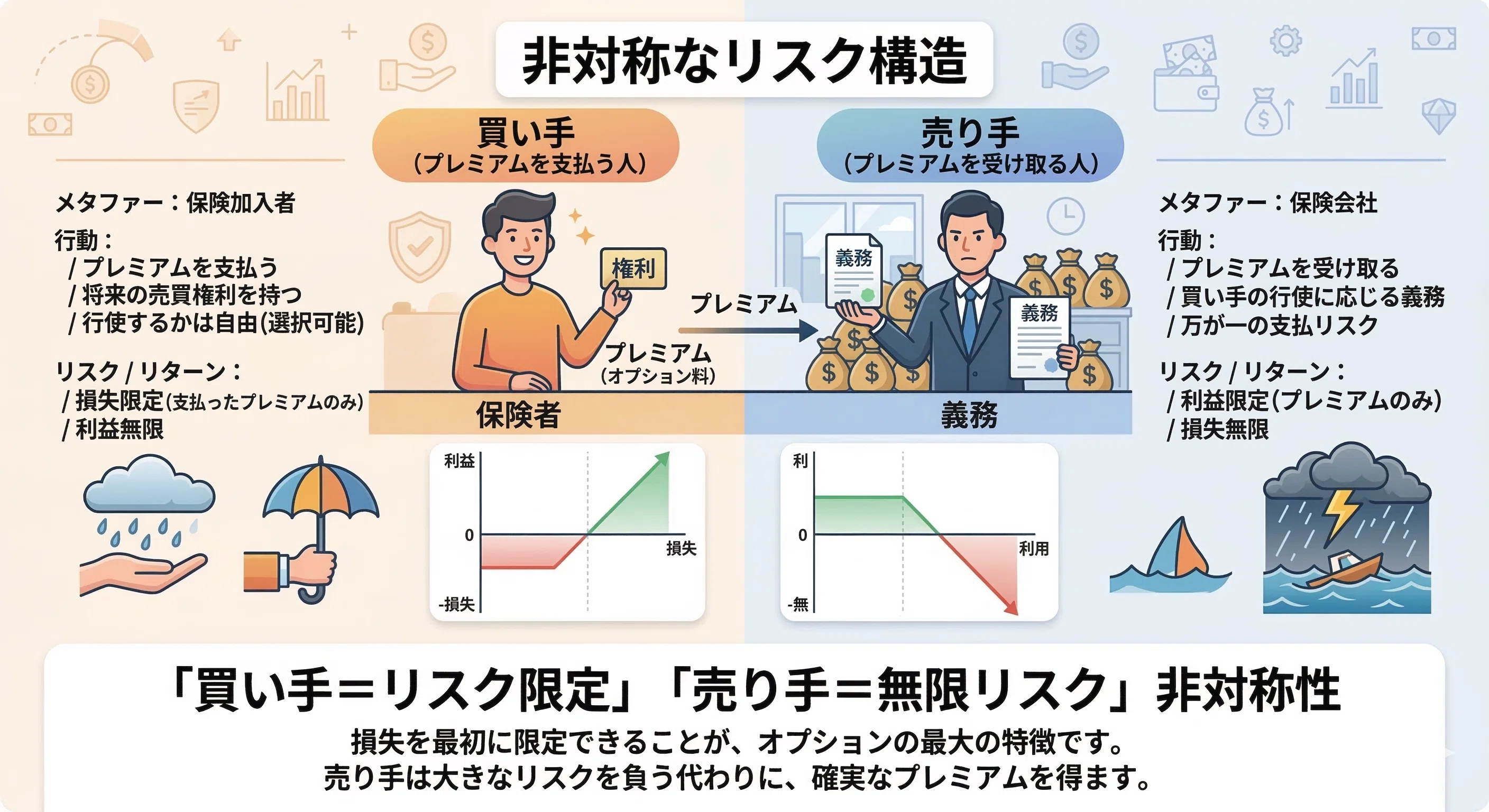

権利を持つ「買い手」と義務を負う「売り手」

オプションには必ず「買い手」と「売り手」が存在します。まずはここを理解しましょう。

分かりやすくするために、「保険」で例えます。

オプションにおける「買い手」とは、保険における「保険に入る人」のことです。

一方、「売り手」は保険会社のイメージです。これだけでも、イメージしやすいのではないでしょうか。

買い手(オプションを買う人)

プレミアム(オプション料)を支払い、将来、決められた価格でオプションを「買う or 売る」権利を持ちます。

あくまで権利を持つだけなので、実際に買う、買わないは自由、その権利を行使するかしないかは自由です。

つまりどういうことかというと、自分が想像していた方向と逆に進んでしまった場合には、権利を行使しなければいいので、損失は最初に支払ったプレミアム分のみに限定される、ということです。

株やFXのように、逆行したら無限に損失が広がる、というわけではないのですね。

売り手(オプションを売る人)

逆に売り手は、「保険会社」のような立ち位置であるため、買い手からプレミアムを受け取ることで利益を出します。保険会社が保険料で儲けるのと同じですね。

オプションを「買う or 売る」権利を買い手に売っているので、買い手が権利を「行使する」と決めたなら、必ず応じなければなりません。

そのため、大きな相場変動があると損失が無限に広がるリスクを持つことになります。

これも保険会社が万が一想定外の事態が起こったなら、莫大な保険金を支払わなければならないリスクを持っているのと同じです。

この「買い手=リスク限定」「売り手=無限リスク」という非対称性がオプションの最も特徴的な部分です。

オプションのわかりやすいイメージ

オプションを保険で例えましたが、もう少しイメージを限定すると、「保険」はプットオプション、「宝くじ」をコールオプションに例えるとさらにわかりやすいです。

プットオプションとコールオプションについては、次の章で詳しく解説します。

保険(プットオプションのイメージ)

→ 火事が起きたら保険金をもらえる。起きなければ掛け金(プレミアム)は失うだけ。買い手のリスクは限定的。

宝くじ(コールオプションのイメージ)

→ 少額の支払いで、大きく当たれば莫大なリターン。外れても損失は購入代金だけ。買い手のリスクは限定的。

つまり、オプションは「将来に備える保険」であり「大きな夢を狙える宝くじ」でもある、というわけです。

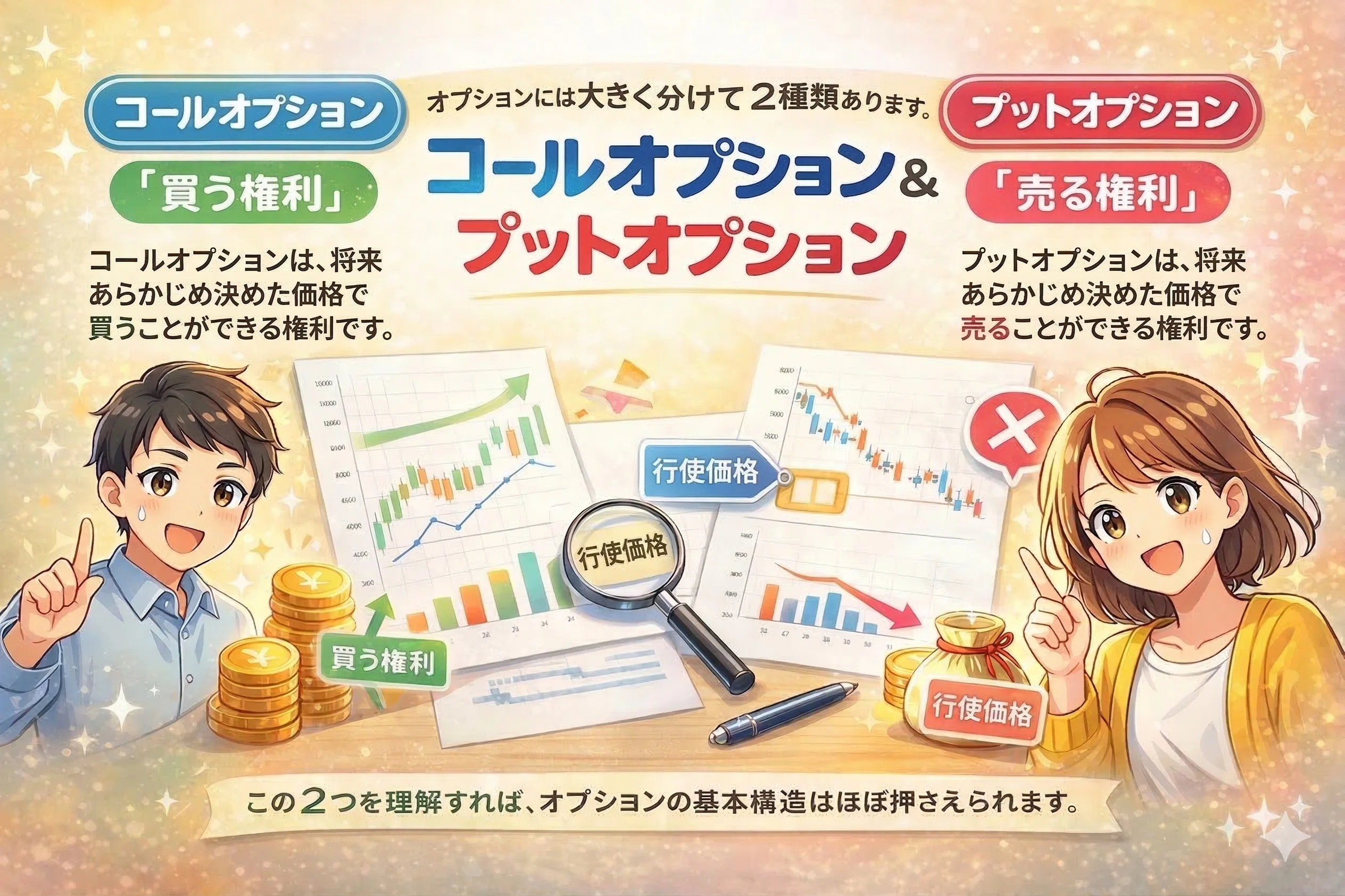

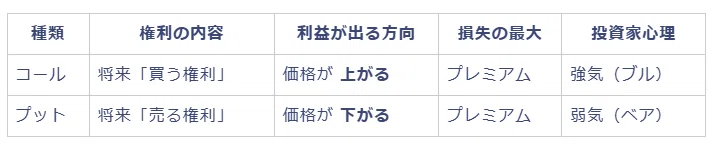

コールオプションとプットオプション

オプションには大きく分けて2種類あります。

コールオプション(Call Option)「買う権利」とプットオプション(Put Option)「売る権利」です。

この2つを理解すれば、オプションの基本構造はほぼ押さえられます。

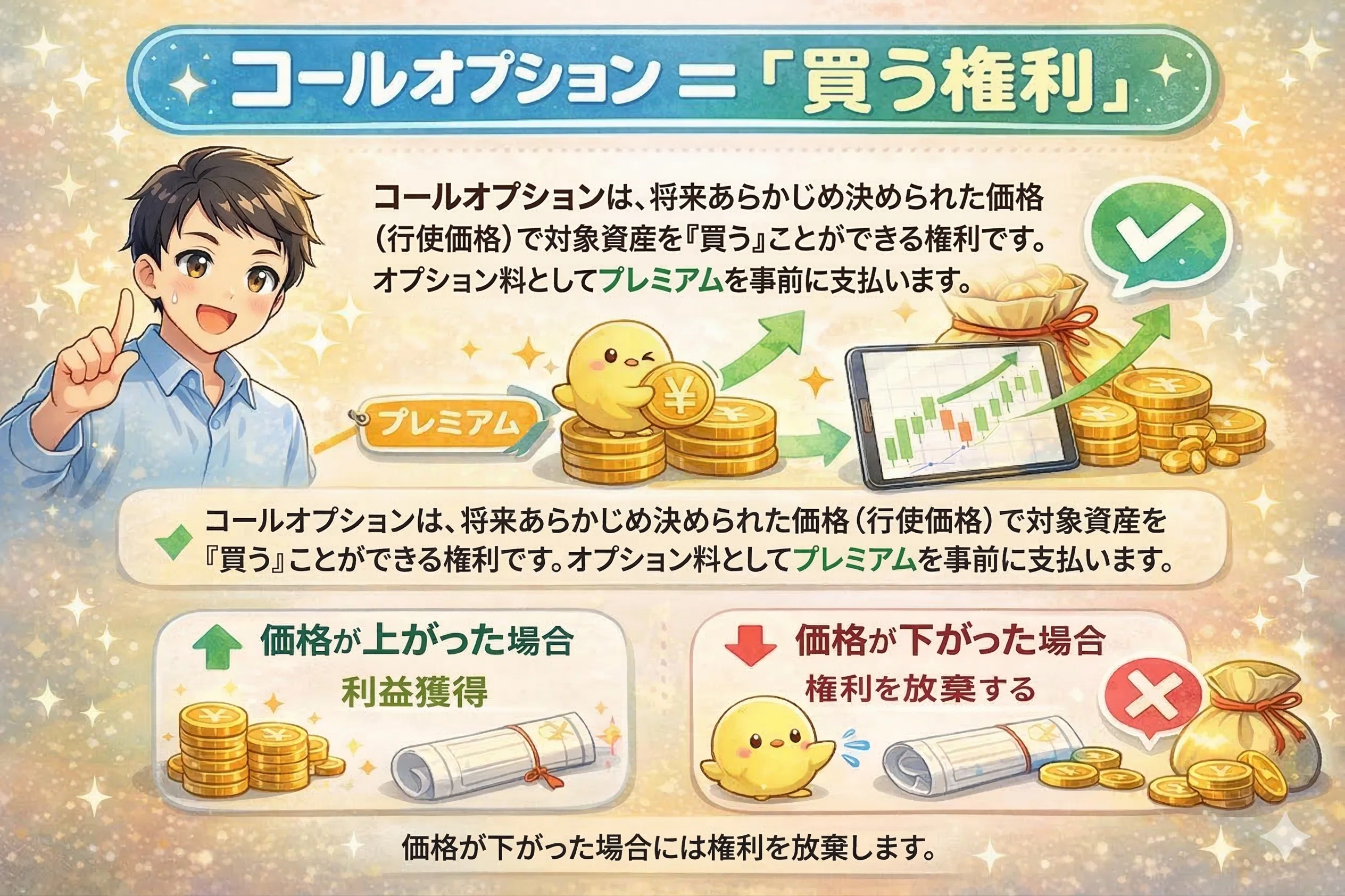

コールオプション=「買う権利」

コールオプションは、将来あらかじめ決めた価格で 買うことができる権利です。

わかりやすいよう、例を出します。

例:

・ドル円の現在価格:150円

・コールオプション:1か月後に「150円でドルを買える権利」

・オプション料(プレミアム):2円

この条件で、もし1か月後にドル円が155円になっていたとします。

その場合、普通に市場で買えば当然155円で買うことになりますが、オプションを行使することで、150円で買うことができる、というわけです。

つまり、5円分の利益が生まれます。

ただし、事前にプレミアムの2円を支払っているため、それを引いて利益は3円分、ということになります。

逆の場合。1か月後にドル円が145円に下落していたとします。

この場合、市場で普通に買えば145円で変えるので、わざわざ権利を使って150円で買う意味がありません。つまり、オプションは放棄する形となります。

オプションを買った側に利益は生まれず、逆にプレミアムで事前に支払った2円分のマイナス、ということになります。

以上、見ていただいてわかる通り、コールオプションは、買い手は「価格が上がる」と思う時に利用します。

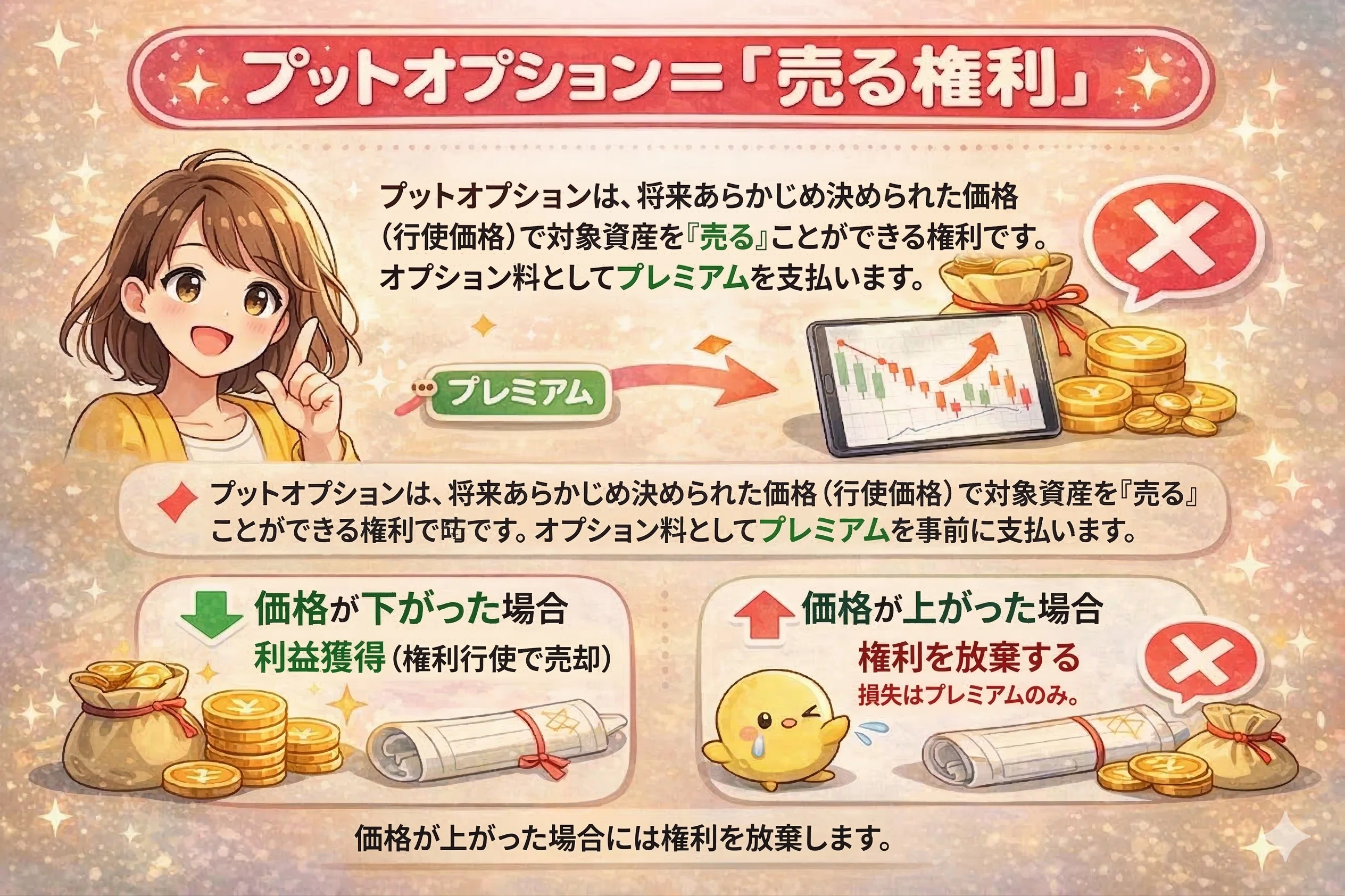

プットオプション=「売る権利」

以上を見ていただけたら、もうおわかりと思います。

プットオプションは、コールの逆。将来あらかじめ決めた価格で売ることができる権利です。

例:

・ドル円の現在価格:150円

・プットオプション:1か月後に「150円でドルを売れる権利」

・オプション料(プレミアム):2円

この条件で、もし1か月後にドル円が140円になっていたとします。

市場で売れば140円ですが、オプションを行使すれば、150円で売れます。つまり、10円分の利益が発生します。

ただし、プレミアム2円を払っているので、差し引き8円の利益ということになります。

逆に1か月後にドル円が155円だった場合です。

市場で売れば155円なので、権利を使う意味がありません。この場合はオプションを放棄することになり、プレミアム2円分の損失となります。

ただし、コールの時と同じように、損失はあくまでプレミアム分だけであり、想定外の損失が生まれることはありません。

プットオプションは、買い手が「価格が下がる」と思う時に利用するものです。

コールとプットのまとめ表

買い手と売り手の違い

オプション取引の最大の特徴は、買い手と売り手で立場がまったく異なるという点です。

ここを理解すると、なぜ「オプションは保険に似ている」と言われるのかがはっきりします。

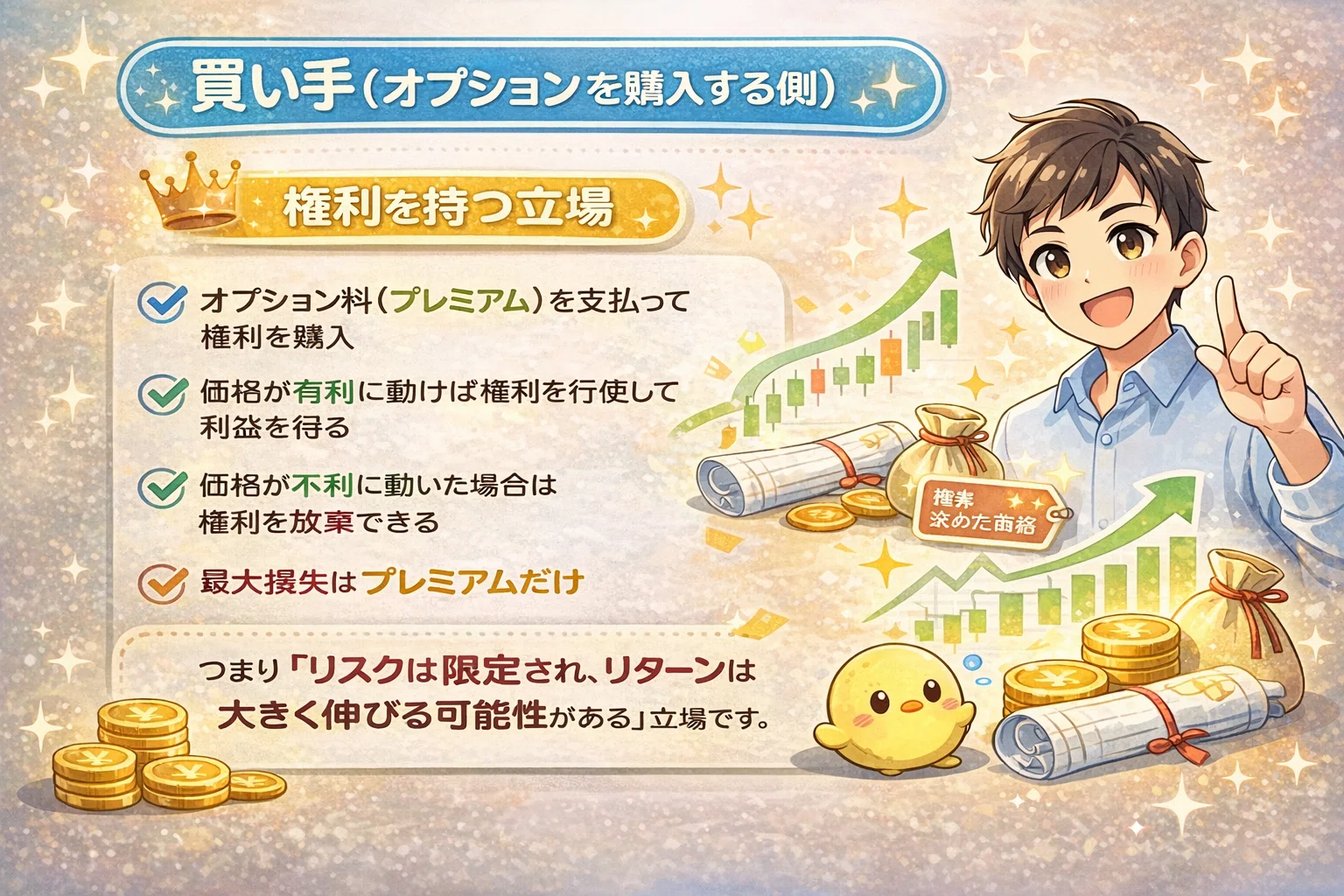

買い手(オプションを購入する側)

権利を持つ立場

・オプション料(プレミアム)を支払って権利を購入

・価格が有利に動けば権利を行使して利益を得る

・価格が不利に動いた場合は 権利を放棄できる

・最大損失は プレミアムだけ

つまり「リスクは限定され、リターンは大きく伸びる可能性がある」立場です。

売り手(オプションを発行する側)

義務を負う立場

・プレミアムを受け取る代わりに、買い手が行使したら必ず応じなければならない

・そのため相場が大きく動くと損失がどこまでも広がる可能性がある

・利益の上限は「受け取ったプレミアムのみ」

つまり「リターンは限定的で、リスクは無限大」という立場です。

それでも売り手が存在する理由

ここまで見てくると、こう思われた方もいると思います。

「損失が限定されている買い手に対して、損失が無限大である売り手はリスクが高すぎないか?」

「リスク無限なら誰も売らないのでは?」

これは本当に最もな疑問です。

しかし売り手には売り手のメリットがあります。それがあるからこそ、オプションは成立するのです。

売り手側のメリットは、プレミアム収入が安定的に得られる、という点です。

保険会社でいうところの、被保険者からの保険料です。これを安定的に得ることができる、ということですね。

そのため、多くの機関投資家は基本的にオプション売り(売り手)を基本戦略とします。

・相場が大きく動かない限り、時間の経過で有利になる(時間価値の減少=タイムディケイ)→売り手にはプレミアム分の利益が初めからあるため、時間が減少し、相場が動かなければそれだけで有利になる、という考え方。

・ヘッジ需要があるため、必ず買い手がいる(例えば株を持つ人が暴落に備えてプットを買いたい場合、その相手が必要)→例えばコールオプションの売り手となった場合、万が一の下落に備えるため、一定の下落地点で逆のプットオプションの買い手となる、など。

行使価格とプレミアムの関係

オプションを理解するうえで欠かせないのが、行使価格(ストライクプライス) と プレミアム(オプション料) です。

この2つが「どこから損益が変わるのか」を決める基準になります。

行使価格(ストライクプライス)とは?

行使価格とは、将来その価格で売買できることを約束した基準値 のことです。

コールオプションなら「その価格で買う権利」

プットオプションなら「その価格で売る権利」

例:ドル円150円コール → 「1か月後に150円でドルを買える権利」

プレミアム(オプション料)とは?

オプションを買うときに支払う コスト(保険料のようなもの) です。

買い手はこのプレミアムを支払うことで「損失が限定される」仕組みになっています。

売り手は逆に、このプレミアムを受け取ることが利益源です。

プレミアムが作る「安全域」

プレミアムは「売り手にとってのクッション」の役割も果たします。

例えば、

行使価格:150円

プレミアム:2円

この場合、コールオプションの売り手は152円まではプレミアム分で相殺できるので損になりません。

プットオプションの売り手は148円までは同じくプレミアム分で相殺できるため損になりません。

つまり、オプション売り手は「行使価格±プレミアム」の範囲内なら、利益を守れる構造になっています。

さて、ここまでの情報を踏まえて、いよいよ次の章がFXにおける相場の動きの理解にとって大事なポイントとなります。

オプションカットでドル円相場はどういう動きをとることが多いのか、どこが狙い目なのか、そもそもどこで確認するのか。

さらに、FXで取れるオプションカットにおける3つの戦略を合わせて解説します。

オプションカットにおけるドル円相場の「クセ」について理解できていない方は、ぜひチェックしていただくことをお勧めします。

オプションの集中と為替相場への影響

オプションを理解するうえで特に実務的に重要なのが、「行使価格にオプションが集中している」という情報です。

これは為替市場や株式市場で、相場の動きを左右する大きな要因になります。

FXにおいて最も意識するべき情報としては、NYオプションカットにおける大口オプションの存在です。

NYオプションカットは、ニューヨーク時間午前10時(夏時間:それ以外は11時)、日本時間23時(夏時間:それ以外は24時)です。

「オプションが集中する」とは?

ある行使価格(例:ドル円150円)に、コールやプットのオプション契約が大量に積み上がっている状態を指します。

その価格を超えて大きく動かれると、オプションの「売り手」は損失が急拡大します。

売り手の心理

オプション売り手(多くは機関投資家やファンド)は、

「150円に収まればプレミアムが利益になる」

「150円から大きく外れると損失になる」

という構造を持っています。

だからこそ、「150円付近に相場を収めたい」という意思が働きます。

実際に起きる現象

150円付近になると、

・上に行きそうになれば売り圧力(戻そうとする力)がかかる

・下に行きそうになれば買い支えが入る

結果として「150円を中心に吸い寄せられる」ような動きが生じやすいのです。

これを「オプションに絡んだ節目意識」や「オプションの吸引効果(ピンリスク)」と呼びます。

150円でオプションの「売り手」になっている場合、コール/プット、両方の売り手が存在してれば、上に行こうとすれば売り、下に行こうとすれば買いが入る、という原理になるため、その力が拮抗していればいるほど、150円近くで推移する可能性が高いわけです。

ただし、例えばコールの売り手が圧倒的に強ければ、NYオプションカットの時間に向けて、ドル円相場は150円よりも下落する可能性が高い、ということになります。

オプションカット(NYカット)とピンリスク

オプションカット(NYオプションカット)のタイミングが重要、ということはおわかりいただけたと思います。

ニューヨーク時間の午前10時(日本時間では23時/夏時間の場合)に、オプションが最終的に清算される瞬間、その時点の価格が、売り手と買い手の損益を決定づけます。

だからカット直前には「ストライク価格付近での攻防」が激しくなりやすいわけです。

このように「特定の価格に相場が釘付けにされるリスク」をピンリスク(Pin Risk)とも呼びます。

デルタリスクとは?

さらに補足しておきます。デルタリスクについてです。ここは少しわかりにくいので、ざっくりと意識していただくだけでも大丈夫です。

オプションの価格は、原資産(ドル円やユーロドルなど)の値動きに応じて変化します。

この「どのくらいオプション価格が動くか」を示すのがデルタという指標です。

・コールオプションのデルタが「0.5」なら、ドル円が1円動くとオプション価格はおよそ0.5円動く

・プットオプションのデルタが「−0.4」なら、ドル円が1円上がるとオプション価格はおよそ0.4円下がる

つまり、オプションを保有しているだけで「現物を何枚分か持っているのと同じリスク」が常に発生しているのです。

オプション売り手にとっては特に問題です。

例えばドル円150円コールを売った場合、相場が150円を超えて上昇するとデルタがどんどん大きくなり、売り手は「ドルを持たされている」のと同じ状態になります。

そこで売り手はリスクを相殺するために、現物や先物で反対売買(=デルタヘッジ)を行わざるを得ません。

この調整が、NYカット直前になると一気に増えます。

なぜなら「そのオプションが最終的に権利行使されるのか、それとも無価値で消えるのか」がカット直前に急速に確定していくからです。

結果として、ストライク付近ではヘッジ調整の売買が集中し、相場が大きく揺れる要因になる。

これが「オプションカット前に為替相場が荒れやすい」本当の理由です。

FXにおいて覚えておくべきNYオプションカットのポイント

まとめます。

FXでは、経済指標と同じように、NYオプションカットの位置は意識しておくことが望ましいです。

これにより、今まで「意味がわからない」と思っていた相場の動きが「あ、なるほど、NYオプションカットがあるからだ」という風に、納得できる場面が増えます。

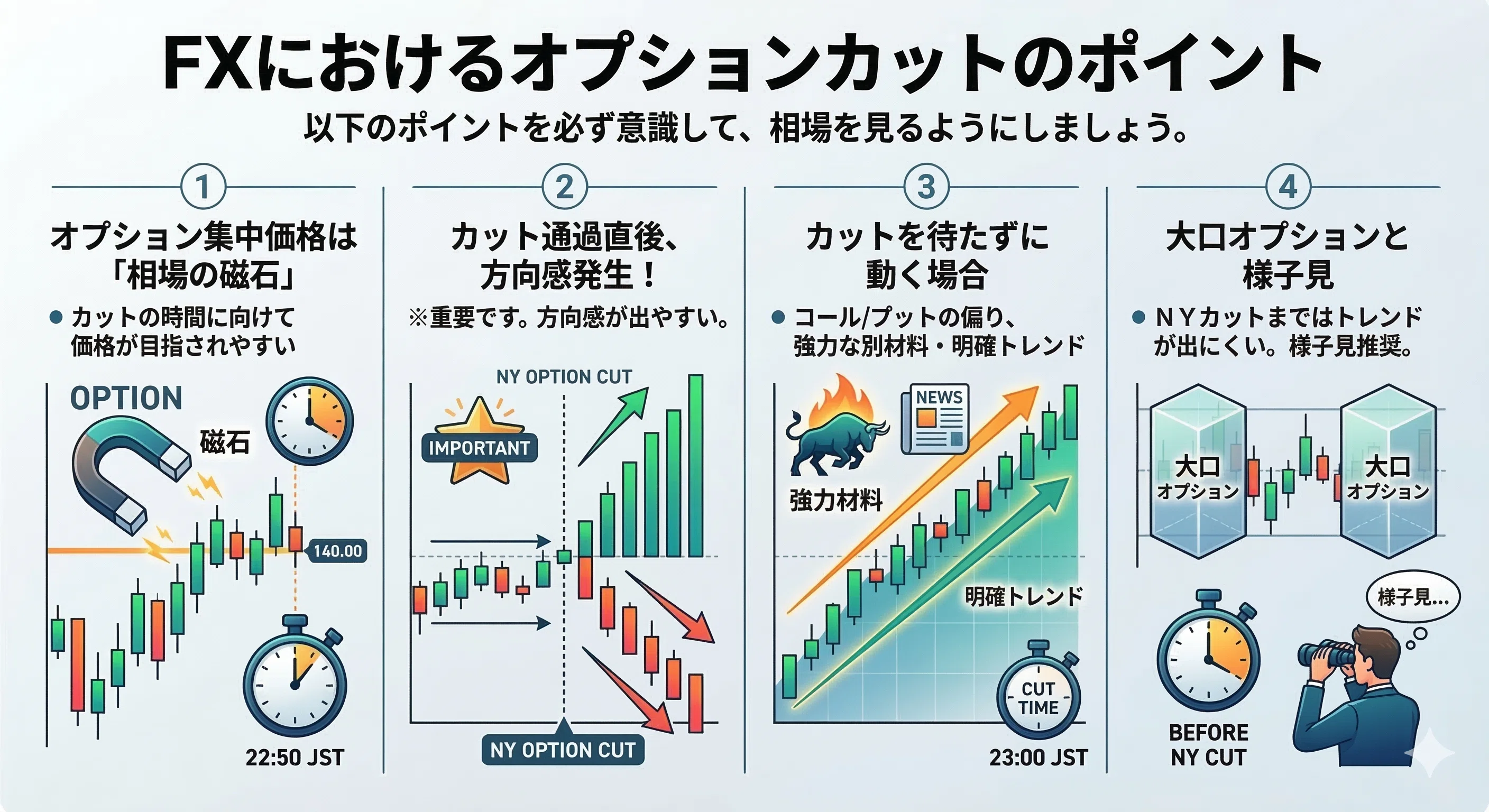

以下のポイントを必ず意識して、相場を見るようにしましょう。

・オプションが集中する価格は、「相場の磁石」のようになり、カットの時間に向けて目指されやすい。

・オプションカットの時間を過ぎた瞬間、方向感が出やすい。※重要です

・オプションカットを待たずに一方向に動く場合は、コールかプットのいずれかがかなり強い、またはオプションの有無以上に別の材料や明確なトレンドが意識されていると判断できる。

・大口のオプションが存在する場合、NYオプションカットまではトレンドが出にくいと考えられるため、一旦様子見する、という判断をしやすい。

当然のことですが、いずれのケースでも絶対ということはありません。特に、オプションの大きさがそれほどでもない場合などは、影響があったのかなかったのかすらわからないことも多いです。

そのため、注意するべきは、オプションが大きめ、または非常に大きめである場合に限定してもいいでしょう。

また、相場において他に強い材料が多数存在するときには、強い力でオプションの存在など関係なく動いたりもしますので、あくまで参考情報としてとらえておくようにお願いします。

具体的な実戦でのオプションカットの活用方法

① ピン狙い戦略

-

カット前にストライクへ引き寄せられる動きに乗る

-

乖離していれば逆張り寄りで考える

例:

・150.30 → 150に大口 → ショート目線

・149.70 → 150に大口 → ロング目線

オプションカットにおける、最も典型的な狙いの一つが、カット前にストライクへ引き寄せられる動きに乗る、というものです。

この戦略は、明確に「この動きはオプションカットを意識している」と感じられた場合に有効になります。

ただし、長い距離(pips)をとれるわけではないため、スキャルピング寄りの戦略と言えます。

② カット後ブレイク戦略

-

カット後に方向が出やすい特性を利用

例:

・150ピン → カット後に上抜け → 追随ロング

・150ピン → カット後に下抜け → 追随ショート

私がお勧めしたいのは、どちらかというとこちらの戦略ですが(比較的長く取れるため)、方向感が出ない場合もありますし、そのケースではやられてしまうので注意が必要です。

③ 見送り判断

-

大口オプションがある時は見送り、エントリーしない

実は、この判断が最も重要かもしれません。

オプションを意識した動きが出る、ということはそもそも明確なトレンドや材料がない状態の可能性が高いです。

ということは、基本的には見送りが正解の場面です。

オプションがあるからといって、無理してエントリーする場面ではありません。

「あ、オプション相場だな」という判断ができる、ということが非常に重要で、オプション相場なら見送りだな、という余裕を持つことも大切です。

オプション相場を見極められないと、わけもわからずエントリーしてしまう可能性もありますから、それを回避した、と判断し、良しとするのも一つの正解だと思います。

参考情報:NYオプションカットを確認できるサイト

最後に、NYオプションカットの情報を確認できるサイトを載せておきます。

他にもあるかもしれませんが、私は主に以下で確認をしています。

FXの大口注文状況と重要ポイントがわかる「FXオーダー」 | 為替情報トレーダーズ・ウェブFX

ドル円(ドル円):NYオプションカット FXオーダー|為替レート/FX | 投資の森